Luxusmarken - Stock Picking wird im Jahr 2024 wichtiger sein als jemals zuvor seit 2016

Dezember 2023

Q3-Ergebnisse bestätigen Normalisierungsprozess des Wachstums, wenn auch in unterschiedlichem Tempo

Sobald der Handel nach der Wiedereröffnung Chinas abzuflauen begann und die vergleichbaren US-Kennzahlen sehr schlecht aussahen, wurde der Trend zu einer nachhaltigeren Wachstumsrate deutlich, und da man dies wahrscheinlich auf den Beginn der Urlaubssaison datieren kann, wurde dies in den Q3- oder Juni-September-Zahlen offensichtlich. Obwohl die relative Underperformance schon früher einsetzte (Überprüfung der Vertriebskanäle, Kreditkartendaten, Gespräche mit der Geschäftsleitung nach dem 1.Halbjahr 2023 ) - nämlich im Hochsommer - wurde dies in der Ergebnissaison eindeutig deutlich. Das Jahr 2023 war zweigeteilt: Das erste Halbjahr begann sehr lebhaft und hielt die Dynamik im zweiten Quartal aufrecht, während das zweite Halbjahr im Jahresvergleich eine grössere Herausforderung darstellte und zu einer normalen Wachstumsdynamik zurückkehrte, die unseres Erachtens auch im ersten Halbjahr 2024 zu beobachten sein wird. Was wir wahrscheinlich wieder erleben werden, ist eine Flucht in die Qualität, wobei die stärkeren Marken ihre Widerstandsfähigkeit erneut unter Beweis zu stellen scheinen. Das obere Ende der "Luxuspyramide" profitiert von einer wohlhabenderen und loyaleren Kundschaft, einem weniger volatilen Nachfragemuster und einer beträchtlichen Preissetzungsmacht, da das Ungleichgewicht zwischen Angebot und Nachfrage zu seinen Gunsten ausfällt.

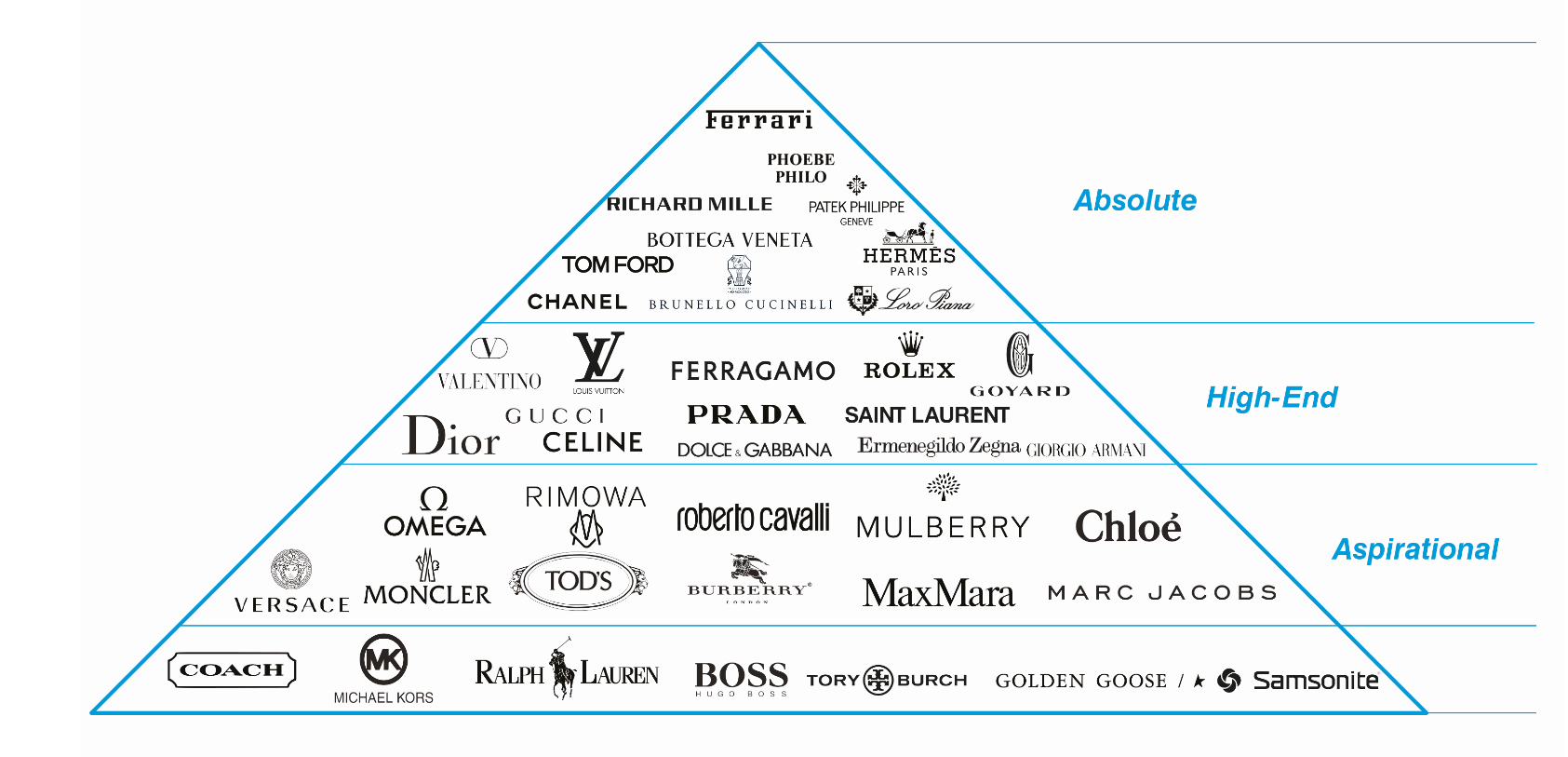

Luxus-Pyramide: An der Spitze ist das Leben besser

Quelle: GAM, per Oktober 2023. Die Ansichten sind die des Verwalters und können sich ändern. Die genannten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung zu verstehen. Die Logos sind Marken der jeweiligen Eigentümer und dienen der Veranschaulichung. Sie sind nicht als Empfehlung oder Sponsoring von GAM zu verstehen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends.

Warum die Verlangsamung und ist das gut so?

Wir müssen die aktuellen Trends in einen Kontext stellen. Wenn wir die Leistung über den längstmöglichen glaubwürdigen Zeitraum, d. h. zurück bis 1995, verfolgen, sehen wir, dass der Sektor mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % wächst, was eine bemerkenswerte Zahl ist, da sie ein Wachstum von EUR 66 Mrd. auf EUR 343 Mrd. im letzten Jahr bedeutet. Die durchschnittliche jährliche Wachstumsrate seit der globalen Finanzkrise bzw. seit 2010 beträgt 6,4 %, was ein weiterer Beweis dafür ist, dass eine Kennzahl im mittleren einstelligen Bereich nicht nur nachhaltig, sondern auch sehr glaubwürdig ist. Der Sektor ist im Jahr 2020 bekanntlich um 22 % eingebrochen, hat sich aber 2021 wieder vollständig erholt und wird den Gesamtwert von 2019 übertreffen. Und hier liegt die Herausforderung: Die Erholung nach Covid, die für verschiedene Regionen zu unterschiedlichen Zeitpunkten angesetzt wurde, war mit +29 % im Jahr 2021 und +21 % im Jahr 2022 ungewöhnlich stark. Diese Kennzahlen sind unserer Meinung nach weder nachhaltig noch gesund, obwohl sie den ungebrochenen Appetit der Verbraucher auf der ganzen Welt auf diesen Bereich unterstreichen. Die sogenannte "Normalisierung", d. h. ein jährliches Wachstum von 6-7 %, ist unvermeidlich und wesentlich widerstandsfähiger als anderswo. Und das ist auch gut so, denn ein Wachstum von über 20 % hatte den Markt für die wichtigsten Überlegungen blind gemacht: die Nachhaltigkeit. Wir prognostizieren derzeit für den Sektor ein Wachstum von 9-10 % im Jahr 2023, das 2024 auf 5 % und 2025 auf 6-8 % zurückgeht.

Ist der Sektor in einer guten Verfassung?

Auf jeden Fall. Betrachten wir ihn aus der Sicht der Verbraucher und der Marken. Der Konsument von Luxusgütern ist seit einigen Jahren zunehmend asiatisch, wobei sich die US-Kohorte behauptet, während der europäische Käufer immer weniger relevant ist. Wir glauben, dass der Anteil der Asiaten an den Gesamtausgaben inzwischen bei weit über 50 % liegt und damit ähnlich hoch ist wie 2019, nur dass der Sektor um ein Drittel grösser ist. Die bekannten Faktoren, insbesondere in China, wie die demografische Entwicklung, das Wachstum der Mittelschicht und die Bedeutung des sozialen Status, sorgen weiterhin für einen unstillbaren Appetit auf Luxus, der durch die Vorliebe der Chinesen für Reisen innerhalb Asiens nach dem Ende des Kalten Krieges noch verstärkt wird. Der US-Käufer war in der Vergangenheit immer unterdurchschnittlich im Luxussegment vertreten, ist aber in letzter Zeit von den unteren bis zu den mittleren 20ern aufgestiegen, da das Interesse an diesem Sektor nach 2020 gestiegen ist. Dies ist nicht nur auf die Rückkehr zur Reiselust und die Suche nach Erlebnissen zurückzuführen, sondern auch auf den Erfolg der besseren Marken, die ihre Reichweite über alle Kategorien hinweg deutlich ausweiten konnten und durch ihr Engagement in Bereichen wie Sport, Musik und Unterhaltung eine viel grössere Resonanz bei jüngeren Verbrauchern hervorrufen. Der US-Käufer reiste 2022-23 ausgiebig nach Europa, ebenso wie asiatische (weniger chinesische) und nahöstliche Verbraucher, weshalb Europa für Luxus viel relevanter ist als die Europäer und dies auch bleiben wird. Die besseren Marken sind deutlich grösser, viel profitabler und besser kapitalisiert als sie es vielleicht jemals waren, so dass sie in einer starken Position sind, um mögliche kurzfristige Schwankungen zu bewältigen. Sie haben einen besseren Vertrieb, eine grössere Preissetzungsmacht und sind in den sozialen Medien sehr effektiv geworden; all das ist wichtig.

Ist China ein Risiko oder eine Chance?

China ist eine unglaubliche Chance mit einem gewissen Risiko. Die Bereitschaft des chinesischen Verbrauchers, Geld für Luxus auszugeben, ist nach wie vor sehr hoch, das wahrgenommene "Status"-Element ist so wichtig wie eh und je, die Marken sind viel besser positioniert, um mit dem anhaltenden Wachstum Schritt zu halten (mehr und bessere Geschäfte, bessere digitale Medien, effektiver in den lokalen sozialen Medien), der Preisunterschied zu Europa ist kleiner geworden, die Sparquote der privaten Haushalte ist mit über 40 % sehr hoch (doppelt so hoch wie in Deutschland), der internationale Reiseverkehr erholt sich, wenn auch langsamer, die Expansion der Mittelschicht schreitet wie erwartet voran, und es gibt keine Anzeichen dafür, dass die Kommunistische Partei irgendwelche Bedenken hat (das gängige Wohlstandsnarrativ war nie gegen Luxus, sondern eher gegen die übermässige Zurschaustellung von Reichtum und Opulenz: Das ist keineswegs dasselbe). Wir gehen davon aus, dass China seine Ausgaben für Luxusgüter zwischen 2025 und 2029 um fast EUR 80 Mrd. steigern wird. Das Risiko würde hier von einer Änderung der Politik ausgehen, aber wir sehen keine Anzeichen dafür, dass dies der Fall ist. Eine Verlangsamung der Ausgaben im Vergleich zu den anormalen Spitzenwerten ist kein Risiko; wir haben dies bereits einkalkuliert.

Ein sektor- oder aktienbasierter Aufschwung?

Wie bereits erwähnt, gehen wir davon aus, dass das Wachstum im Jahr 2024 unter dem Durchschnitt liegen wird, aber die besseren Marken werden weiterhin überdurchschnittlich abschneiden. Wir sind der Meinung, dass die Dynamik zwar in allen Regionen ausser den USA positiv bleiben wird (2024 ist auch ein notorisch volatiles Wahljahr), es aber immer wichtiger wird, zwischen den Namen zu unterscheiden, die in den letzten Jahren einfach vom allgemeinen Aufschwung profitiert haben (d. h. von der Strömung "getragen" wurden, anstatt sich selbst anzutreiben), und denjenigen, die im Allgemeinen gut positioniert sind, um ihren Marktanteil weiter auszubauen und überdurchschnittliche Renditen zu erzielen, auch oder gerade in volatileren Zeiten. Die Aktienauswahl wird im Jahr 2024 wichtiger sein als jemals zuvor seit 2016.

Sind die Aktien attraktiv bewertet?

Die jüngste Abwertung auf breitere Front scheint das erwartete langsamere Wachstum, wie oben beschrieben, weitgehend aufgefangen zu haben, so dass die Bewertungen im Grossen und Ganzen auf das Niveau von 2019 zurückgekehrt sind. Wir glauben, dass es Raum für weitere Anpassungen gibt, aber es sind vor allem die schwächeren Namen, die hier mehr gefährdet sind. Qualität ist und wird immer defensiver und widerstandsfähiger sein, und dennoch sind diese Namen für die allmähliche Beschleunigung, die wir für H2 2024 erwarten, hervorragend gerüstet. Der Sektor ist nach wie vor eine solide Absicherung gegen die Inflation, gestützt durch eine gute Cash-Generierung, solidere Bilanzen und die Fähigkeit, hohe Margen zu erzielen, die durch die Stärke der Marken und die zugrunde liegende Nachfrage bedingt sind. Kurzfristige Schwankungen sind genau das, weshalb uns die bewährte Erfolgsbilanz und die sehr verlässlichen Grundlagen des Sektors beruhigen. Der Luxuskonsument ''ist der letzte, der kommt, und der erste, der geht, wenn die Konjunktur schwankt, wie es jetzt der Fall ist'', sagte der CEO von Saks Anfang November... mit anderen Worten, er ist der letzte, der seine Ausgaben einschränkt, und der erste, der zurückkommt... die beste Art von Verbraucher.

Wie können wir uns engagieren, um erfolgreich zu sein?

Die breitere Definition von Luxusmarken umfasst sowohl die Marken selbst als auch relevante Namen in angrenzenden Sektoren, die sich aufgrund des starken Interesses von Verbrauchern mit einem sehr ähnlichen Profil (d. h. wohlhabend) überschneiden. Wir werden uns auf die widerstandsfähigeren Qualitätsmarken konzentrieren, die unserer Meinung nach besser in der Lage sind, die derzeitige Volatilität zu überstehen, und nach relevanten verwandten Titeln in anderen Kategorien suchen, die die Möglichkeit bieten, ein grösseres Aufwärtspotenzial zu sichern.

Wichtige Hinweise und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Verwirklichung der Ziele dar.

Dieses Material enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Performance des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Nichterfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Verwirklichung der Ziele dar.

Dieses Material enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Performance des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Nichterfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.