Rob Mumford vom Emerging Markets Equity Team von GAM Investments erörtert den jüngsten Anstieg der Technologiewerte, die Diskussionen über generative Künstliche Intelligenz (KI) und die Auswirkungen auf den Technologiesektor der Schwellenländer.

27. Juli 2023

- Die digitale Entwicklung von Informationen zu tatsächlicher Intelligenz wird durch eine Kombination aus Software- und Hardware-Fortschritten vorangetrieben, wobei die asiatischen Schwellenländer eine Schlüsselrolle spielen.

- Durchbrüche in der generativen KI sind positive Meilensteine und nur eine Etappe der "Digital 4.0" auf dem Weg zur industriellen Revolution 5.0.

- Nicht nur die Technologie (Software, Hardware, Firmware) ist eine säkulare Wachstumsgeschichte, sondern auch die Anwendungen und Dienstleistungen, die sich aus diesem Stack speisen. Dazu gehört auch zunehmend einheimische Software in Asien, von den indischen Beratern bis zu den chinesischen Softwareanbietern in einem breiten Spektrum von Dienstleistungen (ERP bis Cybersicherheit).

- Da der Technologiesektor in den Schwellenländern 21% des MSCI Emerging Market Index ausmacht und in einer Reihe von Segmenten schnell wächst, sind wir der Meinung, dass Schwellenländeraktien eine gute Möglichkeit sind, an dieser digitalen Entwicklung teilzuhaben.

Die Begeisterung über generative KI ist berechtigt, auch wenn sie nur ein Aspekt von "Digital 4.0" ist (wie es das GAM Disruptive Growth Team formuliert). Digital 4.0 ist die nächste Phase der Digitalisierung, die von neuen Anwendungen angetrieben wird, die Cloud, KI, Edge-Technologie und ein ausgereiftes Metaversum umfassen und noch viele Jahre laufen werden. Das Problem besteht darin, dass neue digitalisierte Produkte und Dienstleistungen Daten mit exponentiell steigender Geschwindigkeit generieren, die sich daraus speisen und eine immer stärkere Rechenleistung zur Ausführung, Interpretation und Aktualisierung erfordern.

Der Technologiesektor der Schwellenländer ist der zweitgrösste Sektor im MSCI Emerging Market Index (mit 21,2 % nur knapp hinter dem Finanzsektor mit 21,9 %), und wir gehen davon aus, dass neue und bestehende Komponenten angesichts der dominierenden Rolle der Schwellenländer in einer Reihe von Bereichen eine Schlüsselrolle bei "Digital 4.0" spielen werden.

Ähnlich wie der US-Aktienmarkt hat sich auch der EM-Informationstechnologie-Sektor (MSCI) deutlich besser entwickelt als der Index. Er ist seit Jahresbeginn um +19 % gestiegen, während der Index um +3 % zugelegt hat (Stand: 2. Juli 2023). Dies ist jedoch nicht ganz so extrem wie beim US-Tech-Sektor (S&P Information Technology), der um +42 % gestiegen ist, während der Index um +16 % zugelegt hat (was zu einem grossen Teil auf den Anstieg von Nvidia um +189 % seit Jahresbeginn zurückzuführen ist, während AMD ebenfalls um +76 % gestiegen ist).

Abbildung 1: Die fünfte industrielle Revolution beinhaltet die Kombination von Mensch und Maschine bei der Arbeit - die fünf Wellen der industriellen Revolution

.png?modified=20230726150153&h=271&w=700&rev=-1&hash=CC5EB219207ADD2FE66436BFFED88332)

Quelle: KnowHow, BofA Global Research

TSMC hat beispielsweise einen Anteil von etwa 60 % am Foundry-Markt, was zusammen mit dem Anteil von Samsung Electronics (etwa 7 %) die asiatische Dominanz in diesem Segment auf über zwei Drittel erhöht. Vereinfacht gesagt, nimmt ein Foundry-Unternehmen die Halbleiterentwürfe von Unternehmen wie Nvidia entgegen und stellt den Entwurf auf einem Wafer her, um den integrierten Schaltkreis oder Halbleiter zu fertigen, der für den Fortschritt und die aktuellen Möglichkeiten so wichtig ist.

Der technologische Fortschritt wirkt sich von oben nach unten positiv aus; PwC schätzt, dass allein die KI die BIP-Prognosen bis 2030 in China um 26,1 % und in Nordamerika um 14,5 % anheben wird, wobei auf diese beiden Länder etwa 70 % der weltweiten Auswirkungen entfallen. Nordamerika mit seiner fortschrittlichen Technologie, seinen umfangreichen Datenbeständen und seiner schnellen Akzeptanz kann unserer Ansicht nach eine überdurchschnittlich positive Auswirkung unterstützen. Bei den Schwellenländern werden in China etwaige Einschränkungen bei der Verfügbarkeit hochentwickelter Chips durch den grossen Datensatz, den beträchtlichen Talentpool, die umfangreichen Anwendungsmöglichkeiten (in einer stark digitalisierten Wirtschaft) und die von der Politik vorangetriebene Anpassung ausgeglichen, was das Potenzial für einen überdurchschnittlichen BIP-Nutzen erhöht.

Die nach oben korrigierte Prognose von Nvidia (am 25. Mai) war ein wichtiger Weckruf für den globalen Technologiesektor. Sie zeigte, wie säkulare Fortschritte in der Technologie einen sehr bedeutenden Einfluss haben, nicht nur durch KI-Anwendungen der nächsten Generation (einschliesslich generativer KI), sondern auch durch eine Reihe anderer neuer Bereiche (einschliesslich elektrischer und automatisierter Fahrzeuge) mit positiven Auswirkungen auf die zugehörige Lieferkette. Dies ist für grosse Teile des EM-Technologiesektors besonders relevant.

Allein für Chat-GPT werden knapp 300‘000 Prozessoren benötigt (280‘000 CPUs und 10‘000 GPUs), und Gartner geht davon aus, dass der globale KI-Halbleitermarkt von 2023 bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21 % wachsen wird. Diese Prozessoren agieren nicht isoliert; ein wichtiger Punkt ist, dass es einen enormen Bedarf an einem Technologie-Stack gibt, der nicht nur diese Anwendung unterstützt, sondern auch die fortschrittlichen Technologien und Dienste von Digital 4.0 und darüber hinaus.

Elektrofahrzeuge und autonomes Fahren mit KI als integraler Bestandteil geben einen weiteren Einblick in die erwartete massive künftige Nachfrage nach Chips, Datenverarbeitung und Infrastruktur, die für die Instrumente und Dienste der Digital 4.0 erforderlich sind. Ein modernes Elektroauto hat bis zu 3‘000 Halbleiter, fast doppelt so viele wie herkömmliche Autos. Für das autonome Fahren ist die KI von entscheidender Bedeutung, damit selbstfahrende Autos auf der Grundlage der von Sensoren gesammelten Daten erkennen, wahrnehmen, navigieren und Entscheidungen in Echtzeit treffen können. In einem Bericht der Bank of America wird ein Bericht von Intel zitiert, in dem geschätzt wird, dass ein vernetztes autonomes Fahrzeug die gleiche Datenmenge wie 3‘000 Internetnutzer erzeugen wird, während zwei miteinander kommunizierende Autos das Äquivalent von 8-9‘000 Internetnutzern erzeugen werden.

Das Wachstum und das wachsende Angebot an Waren und Dienstleistungen hat positive Auswirkungen auf Unternehmen im gesamten Technologiespektrum, einschliesslich Halbleiter, Halbleiterausrüstung, Speicher (moderne serverspezifische Speicher), Trägermaterial, Motherboard-Verpackung und Montage. Unternehmen aus den Schwellenländern und Asien sind in diesen Bereichen stark vertreten und spielen in einer Reihe von Segmenten eine dominierende Rolle.

Hochentwickelte Speicherchips (Speicherchips, die Daten speichern und/oder verarbeiten) sind für die KI von entscheidender Bedeutung, da eine schnellere Rechenleistung (bei geringerem Stromverbrauch) gegenüber reinen Speicherkapazitäten erforderlich ist. Der Speichersektor hat sich (nach der Fusion von Elpida und Micron im Jahr 2013) zu einem Markt mit drei Akteuren konsolidiert, wobei zwei der drei koreanischen Unternehmen (SK Hynix und Samsung Electronics) einen Marktanteil von etwa 60 % haben. Bei den Speicherchips findet ein Übergang von DDR4 zu leistungsfähigeren Chips wie DDR5 und HBM statt, die für KI-Server entscheidend sind. SK Hynix hat einen technologischen Vorsprung bei HBM-Chips, der voraussichtlich noch mindestens einige Jahre anhalten wird. Die jüngsten Ergebnisse von Samsung Electronics für das zweite Quartal gaben uns ebenfalls einen Einblick in den aktuellen Nachfrageschub im Zusammenhang mit der KI, da das Unternehmen sein niedrigstes Ergebnis seit dem ersten Quartal 2009 erzielte, was die aktuellen zyklischen Herausforderungen widerspiegelt. Das Unternehmen übertraf jedoch die Prognosen aufgrund der Nachfrage nach seinen hochwertigen KI-Produkten (DDR5 und HBM) und deutet darauf hin, dass das Schlimmste des Abschwungs hinter uns liegen könnte.

KI-Server sind in der Lieferkette der asiatischen Originalhersteller (ODM), die aufgrund einer langen Geschichte in der Forschung und Entwicklung und der Interaktion mit den Kunden einen Marktanteil von etwa 90 % in diesem Bereich haben, stark im Kommen. Während die Fortschritte bei den Prozessoren und der zugehörigen Technologie die Foundrys zu einem fortschrittlichen Packaging geführt oder vielmehr gezwungen haben, wird der Marktanteil bei einem breiteren Packaging und Testing immer noch von asiatischen Anbietern mit einem Marktanteil von knapp über 50 % dominiert. Dies zeigte sich deutlich während der Covid-19-Lockdowns und war einer der Gründe für die erhebliche Chipknappheit zu dieser Zeit.

In den meisten Bereichen der Lieferkette sorgen die KI-Fortschritte nicht nur für eine positive Entwicklung des Volumens, sondern auch des Verkaufspreises (ASP) und der Gewinnspanne. Die beiden oben genannten Segmente (Arbeitsspeicher und Server) sind ein gutes Beispiel, um dies zu veranschaulichen. Bei Arbeitsspeichern kostet 1 GB DDR4 USD 0,2, während HBM USD 1,2-1,3 und 128 GB DDR5 USD 0,9-1,0 kosten - ein 5-7fach höherer Preis für das am schnellsten wachsende Produkt. Auch für die ODMs ist ein KI-Server zwei- bis dreimal so teuer wie ein Allzweckserver und ebenfalls das am schnellsten wachsende Segment. Angesichts dieses doppelten Nutzens prognostizieren Analysten (darunter die Bank of America), dass KI-Server bis 2025 etwa 20-30 % des Gesamtumsatzes von ODM-Servern ausmachen werden.

Im MSCI EM Index sind die wichtigsten aktuellen Gewichtungen innerhalb des EM-Informationstechnologiesektors Halbleiter und Halbleiterausrüstung mit ca. 10 % des Index; Technologiehardware und -ausrüstung liegen mit ca. 9 % knapp darunter, während Software nur 2,3 % ausmacht. Die Gewichtung von Software stellt eine grosse Chance dar, da sich Technologien und Anwendungen für den Heimgebrauch immer mehr durchsetzen, und wahrscheinlich eine starke Stütze für den Technologiesektor und den breiteren Index bieten wird.

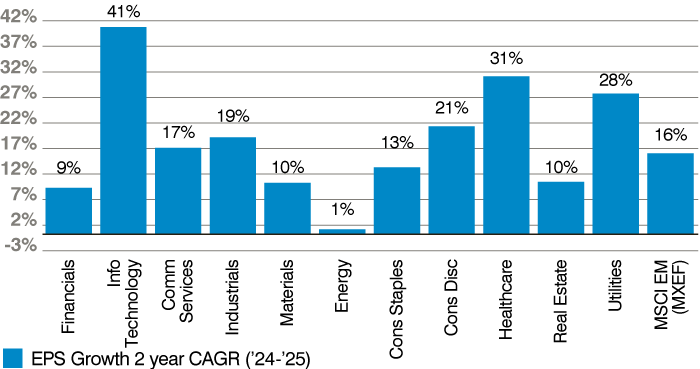

Abbildung 2: Gewinnwachstum des MSCI Emerging Market nach Sektoren (CAGR-Prognosen für '24-'25)

Quelle: Bloomberg, Stand: Juli 2023

Abgesehen von den indischen Beratern, die in diesem Softwaresegment des MSCI EM Index ca. 1,9 % der 2,3 % Gewichtung in Software ausmachen, sind Software und Dienstleistungen aus China derzeit nur mit 0,3 % im Index gewichtet; China bietet eine Reihe interessanter Möglichkeiten in verschiedenen vertikalen Bereichen wie Home Growth Office, Enterprise Resource Planning (ERP) und Cybersicherheit. China macht derzeit nur einen kleinen Teil des Sektors aus, aber die nationale Förderung und das Bestreben, die Eigenständigkeit bei Schlüsseltechnologien zu erhöhen, wird wahrscheinlich zu einem starken Wachstum in allen Segmenten führen.

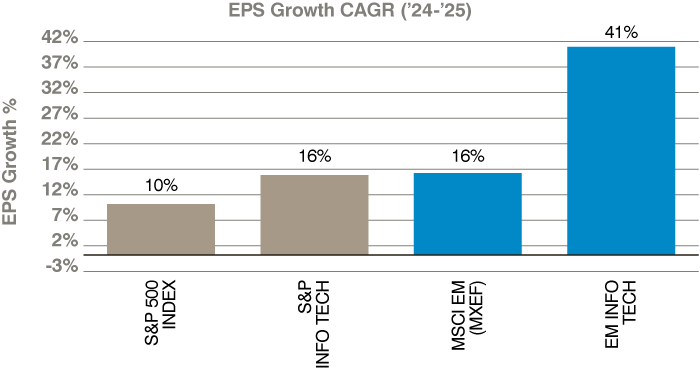

Abbildung 3: S&P/S&P Tech und EM/EM Technology prognostizieren Gewinnwachstum (CAGR) über '24-'25

Quelle: Bloomberg, Stand: Juli 2023

In Erwartung eines breiteren Technologie-Hardware-Zyklus, der im Laufe des zweiten Quartals seinen Tiefpunkt erreicht, haben wir die Informationstechnologie bevorzugt, während wir strukturellen Themen im Zusammenhang mit Digital 4.0 weiterhin positiv gegenüberstehen.

Wir sind der Meinung, dass die Anleger angesichts der bisherigen starken Entwicklung, der aktuellen Bewertungen, des zyklischen Hintergrunds der Technologie (der nach wie vor schwierig ist) und der Tatsache, dass einige KI-bezogene Produkte nur einen kleinen Prozentsatz der aktuellen Geschäftsprodukte der Unternehmen ausmachen (obwohl diese Produkte im Allgemeinen am schnellsten wachsen), vorsichtig sein sollten.

TSMC zum Beispiel erwartet, dass der Erfolg von Nvidia dazu führen wird, dass das Unternehmen laut den Analysten von Credit Suisse von 6-7 % auf 10 % seiner Kunden wächst. Das Unternehmen geht davon aus, dass KI speziell in seinem Kundenstamm einen Umsatz im mittleren einstelligen Bereich generieren wird. Während die KI-bezogenen Aktivitäten gut laufen, bleibt die Nachfrage nach breiterer Technologie-Hardware schwach, insbesondere bei PCs und Mobiltelefonen (die jüngste Prognose von Lenovo geht davon aus, dass die Nachfrage nach Mobiltelefonen in der Branche bis 2023 um 6 % zurückgehen wird). Für die Hersteller von Speicherchips ist das derzeitige Umfeld trotz der Möglichkeiten, die sich durch fortschrittliche Angebote ergeben, äusserst schwierig, da die Preise für DRAM (einschließlich DDR4) weiter fallen dürften und der Konsens erwartet, dass SK Hynix für das Gesamtjahr 2023 einen Verlust ausweisen wird.

Andererseits haben sich die Lagerbestände in den meisten Bereichen der Kette wieder auf ein vernünftiges Niveau normalisiert, und es wird ein deutlich besseres zweites Halbjahr erwartet. Für TSMC prognostizieren die Analysten trotz der Herabstufung der Prognosen für dieses Jahr, auch nach den jüngsten Q2-Ergebnissen, für Q4 ein Wachstum von 20 % gegenüber dem Vorquartal und ein besseres Jahr 2024, da die fortgeschrittenen Knoten (auf N3) hochgefahren werden und eine bessere Performance aus alten Knoten aufgrund der saisonalen Spitzen und des Bestandsaufbaus erwartet wird. Der Kommentar von Micron schlägt in eine ähnliche Kerbe mit der Aussage, dass die Talsohle bei den Umsätzen (für Speicher) hinter uns liegt und zugleich auf ein besseres kommendes zyklisches Umfeld hinweist (unterstützt durch erhebliche Kapazitätskürzungen in der Industrie), zusätzlich zu den oben erwähnten positiven säkularen Faktoren.

Wir sind in den KI-bezogenen Bereichen Foundry, Speicher, Sensoren, Equipment, Package und Testing, Motherboards und Stromversorgung tätig.

Bei jeder Schwäche und/oder im Laufe des Jahres werden wir wahrscheinlich unser Engagement in einem Sektor mit sich verbessernden zyklischen Aussichten in Verbindung mit einem anhaltend starken (positiven) säkularen Thema erhöhen, das sich für den breiteren EM-Index für einige Zeit als unterstützend erweisen könnte.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Dieses Material enthält zukunftsgerichtete Aussagen, die sich auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen beziehen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Dieses Material enthält zukunftsgerichtete Aussagen, die sich auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen beziehen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.