Nach dem Zusammenbruch der Credit Suisse im März hat sich die Diskrepanz zwischen den Fundamentaldaten und den Bewertungen auf dem Markt für Additional Tier 1 (AT1) fortgesetzt. Romain Miginiac von Atlanti erörtert, wie eine Rückkehr zum "Status quo" mit robusten Erträgen, Neuemissionen und Abrufen von Banken ein positives Umfeld für AT1-Anleihen schafft.

05. Oktober 2023

AT1-Anleihen europäischer Banken - Akt II: Normalisierung

Seit unserer letzten Notiz über Additional Tier 1 (AT1) Contingent Convertibles (CoCos) Anfang des Jahres hat sich die Diskrepanz zwischen den Fundamentaldaten und den Bewertungen der europäischen Banken fortgesetzt. Weite Spreads, zweistellige Renditen und eine überhöhte Bewertung des Verlängerungsrisikos scheinen im Widerspruch zu stehen zu den starken Gewinnen im ersten und zweiten Quartal und den zu mehr als 90 % abgerufenen AT1-Anleihen. Warum also werden uns zweistellige Renditen für Emittenten mit A-Rating gezahlt? Nach Akt I: Überleben nach der Credit Suisse ist der AT1-Markt nun bereit für Akt II: Normalisierung. Für Anleihegläubiger sind keine Nachrichten oft die besten Nachrichten, und hier vermuten wir, dass der Katalysator der "Status quo" ist - solide Erträge, Neuemissionen, Abrufe von Banken. Zusätzlich zum hohen Carry hat das Potenzial für eine erhebliche Verengung der Spreads und eine Neubewertung zum Kündigungstermin ein günstiges Umfeld für AT1-Anleihen geschaffen, das wir im aktuellen Umfeld als den Sweet Spot betrachten.

Going Concern, der Sturm im Wasserglas

Tabelle 1: Überblick über den AT1 CoCos-Markt

Quelle: Atlanti, Bloomberg, Stand: 22.09.2023, EUR, USD, GBP für europäische Emittenten, Grösse der ausstehenden Anleihen >= USD 200 Mio..

Kurz gesagt: AT1-Anleihen bieten eine hohe Kreditqualität, Liquidität und hohe Renditen im Bereich der höheren Beta-Kredite - als Ausgleich zum Nachrangigkeitsrisiko. Nach rund einem Jahrzehnt und einem Angebot von mehr als USD 300 Mrd. seit der Geburt der Anlageklasse ist der AT1-Markt nun ausgereift, und die Merkmale und Risiken sind gut bekannt. Die wichtigsten Merkmale sind in der nachstehenden Tabelle zusammengefasst, die wichtigsten Risiken sind:

- Kapitalverlust: AT1 CoCos werden abgeschrieben oder in Eigenkapital umgewandelt, wenn die Common Equity Tier 1 (CET1)-Kapitalquote einer Bank unter eine vorher festgelegte Schwelle (5,125 oder 7%) fällt oder wenn die Aufsichtsbehörde der Ansicht ist, dass die Bank einen Punkt erreicht hat, an dem sie nicht mehr überlebensfähig ist.

- Couponrisiko: Coupons auf AT1-Anleihen sind vollständig diskretionär und nicht kumulativ (stornierte Coupons gehen verloren), wobei Emittenten und Aufsichtsbehörden die volle Flexibilität haben, Coupons zu stornieren. Die Coupons werden ferner automatisch gestrichen, wenn die Eigenkapitalquote einer Bank unter den MDA-Trigger (Maximum Distributable Amount, in der Regel die regulatorische Mindestkapitalanforderung) fällt.

- Verlängerungsrisiko: AT1-Anleihen haben eine unbegrenzte Laufzeit und können regelmässig gekündigt werden, ohne dass ein wirtschaftlicher Anreiz für die Rückzahlung besteht (kein Couponschritt). Dies birgt das Risiko, dass die Anleihen zum nächsten Kündigungstermin nicht gekündigt werden und im schlimmsten Fall für immer ausstehen.

Tabelle 2: Hauptmerkmale von AT1-Anleihen in der Kapitalstruktur der Banken

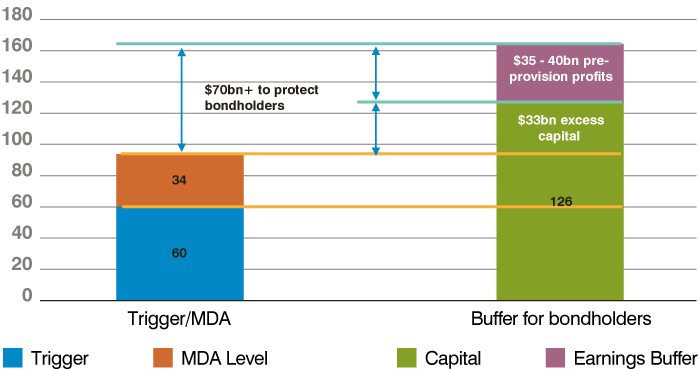

Theoretisch mögen Kapitalverluste und Couponrisiken untragbar erscheinen, da sie schwerwiegende Folgen haben. In der Praxis arbeiten die Banken mit Kapitalniveaus, die weit über den Schwellenwerten oder MDA-Werten liegen, so dass diese Risiken gering sind. So wies die HSBC im zweiten Quartal 2023 eine CET1-Quote von 14,7 % auf, verglichen mit einem MDA-Wert von 10,9 % und einem Schwellenwert von 7 %. In absoluten Zahlen sind dies USD 33 Mrd. bzw. USD 66 Mrd. an Überschusskapital. Rechnet man die erwarteten Gewinne von HSBC in Höhe von ca. USD 35-40 Mrd. vor Rückstellungen (Gewinne, die zum Auffangen von Kreditausfällen und anderen Verlusten zur Verfügung stehen) im GJ23-25 hinzu, bedeutet dies, dass HSBC ca. USD 70 Mrd. an Verlusten auffangen kann, bevor die Coupons der AT1-Anleihen in Gefahr sind. Zur Veranschaulichung: Dies entspricht etwa dem 8-fachen der Rückstellungen für Kreditausfälle, die im Jahr 2020 während des Covid-19 gebildet wurden.

Abbildung 1: Die Erträge und Kapitalpuffer der HSBC zum Schutz der AT1-Inhaber sind erheblich

Quelle: Atlanti, Unternehmensdokument.

Bisher gab es nur zwei Fälle, in denen europäische Banken AT1-Anleihen abschreiben mussten - Banco Popular im Jahr 2017 und Credit Suisse (CS) im Jahr 2023. Letzteres hat dazu geführt, dass die Befürchtungen der Anleger in Bezug auf AT1-Anleihen eine vollständige Drehung vollführten, zurück zu den Kapitalverlusten der frühen Tage hin zum Couponrisiko und schliesslich zum Verlängerungsrisiko. Dies hat die Debatte über den Zweck von AT1-Anleihen zur Unternehmensfortführung neu entfacht - die Fähigkeit von AT1-Anleihen, Verluste vor einem Bail-in (und möglicherweise vor den Aktionären) zu absorbieren. In der Praxis kam es zu Abschreibungen, weil die Aufsichtsbehörden von ihren Befugnissen Gebrauch machten (Bewertung der Überlebensfähigkeit) - tatsächliche oder Quasi-Abwicklungsereignisse, während die Debatte über die Gläubigerhierarchie in der EU/im Vereinigten Königreich schnell wieder beendet wurde. Da die Aufsichtsbehörden nur begrenzt in der Lage sind, den AT1-Inhabern Verluste aufzuerlegen, ohne die Aktionäre vollständig zu beeinträchtigen, ist das Risiko der Unternehmensfortführung (ausserhalb der Schweiz) weitgehend theoretisch. Zwar könnte man auch argumentieren, dass das Couponrisiko eine potenzielle Quelle des Fortführungsrisikos ist, doch ist dies in der Praxis nicht eingetreten - auch nicht vor der Abschreibung von AT1-Anleihen.

Gestörte Bewertungen: Derzeit wird zu viel gezahlt, aber eine Normalisierung ist in Sicht.

Mit einem Spread von mehr als 500 Basispunkten (optionsbereinigter Spread (OAS) gegenüber Staatsanleihen) und einer Rendite von ca. 10% ist es unserer Ansicht nach schwierig, eine Perspektive zu finden, durch die AT1-Anleihen nicht gut abschneiden. Nach der Credit Suisse, dem ersten Akt des Aufstiegs des AT1-Marktes aus der (befürchteten) Asche, ist das Überleben im Wesentlichen gesichert - die Spreads sind zwar erhöht, aber für Emittenten zur Refinanzierung bestehender Anleihen weiterhin akzeptabel. Dennoch sind AT1-Anleihen im bisherigen Jahresverlauf deutlich zurückgeblieben, da die Spreads immer noch erheblich (etwa 100 Basispunkte) über dem Niveau vom Februar liegen, während Investment Grade (IG) und High Yield (HY) auf oder nahe dem engsten Niveau sind. Wenn die Fundamentaldaten dies rechtfertigen, dann ist Akt II - eine Normalisierung der Spreads auf engere Niveaus - der Weg des geringsten Widerstands.

Nach rund einem Jahrzehnt der Erfolgsbilanz zeichnet sich allmählich ein gutes Bild der Risiken auf dem AT1-Markt ab - geringe Verluste, obwohl 2023 ein Ausreisser ist. Wenn man den Gesamtbetrag von ca. USD 19 Mrd. an abgeschriebenen AT1-Anleihen in den Kontext stellt, entspricht dies einer annualisierten Verlustrate von unter 1% im Zeitraum 2014-2023 (auch wenn die Verluste aufgrund sehr seltener Ereignisse in einer relativ konzentrierten Anlageklasse unregelmässig waren). Ein guter Vergleich für die Kompensation von Ausfallrisiken ist der HY-Markt. Derzeit bieten AT1-Anleihen im Vergleich zu globalen Hochzinsanleihen eine um 1,5% höhere Rendite bei wesentlich niedrigeren Verlustraten (siehe Grafik unten). AT1-Anleihen werden im Vergleich zum HY-Markt auf historisch hohen Niveaus gehandelt, was sich wahrscheinlich korrigieren wird, da der AT1-Markt weiterhin niedrige Verluste liefert.

Abbildung 2: AT1-Anleihen europäischer Banken bieten höhere Renditen bei niedrigeren historischen Verlustraten.

Quelle: Atlanti, Bloomberg.

Ein weiteres Kuriosum: Die Turbulenzen im US-Bankensektor haben sich nicht wesentlich auf die Preise der Vorzugsaktien von US-Banken ausgewirkt - das Äquivalent zu AT1 CoCos für US-Banken. Obwohl drei Bankenzusammenbrüche zu den fünf grössten Konkursen in den USA gehörten und Kapitalinstrumente vernichtet wurden (ca. USD 8 Mrd. an Vorzugsaktien), blieben die US-Vorzugsaktien (Prefs) widerstandsfähiger.

Qualitativ hochwertige europäische Emittenten müssen derzeit für die Emission von AT1-Anleihen etwa 100 Basispunkte mehr zahlen als entsprechende US-Banken. So emittierte beispielsweise BNP im August eine AT1 CoCo-Anleihe mit einer Rendite von 8,5%, während Goldman Sachs einige Tage später 7,5% zahlte.

Paradoxerweise haben sich die europäischen Banken als ziemlich immun gegen die Probleme der grossen US-Banken erwiesen. Die Ergebnisse der europäischen Banken für das erste und zweite Quartal haben die Erwartungen bestätigt: keine nennenswerten Abflüsse von Einlagen, unrealisierte Verluste aus Anleihenportfolios sind kein Problem, die Engagements in Gewerbeimmobilien sind begrenzt und eher von hoher Qualität. Zur Veranschaulichung der Kluft zwischen den beiden Bankensystemen ein "Fun Fact": Allein die Bank of America hat mehr unrealisierte Verluste in ihrem Anleihenportfolio zu fortgeführten Anschaffungskosten (hochwertige Staatsanleihen, die zu Liquiditätszwecken gehalten werden) angehäuft als der gesamte Bankensektor der Eurozone zusammengenommen (ca. EUR 100 Mrd. gegenüber ca. EUR 80 Mrd.).

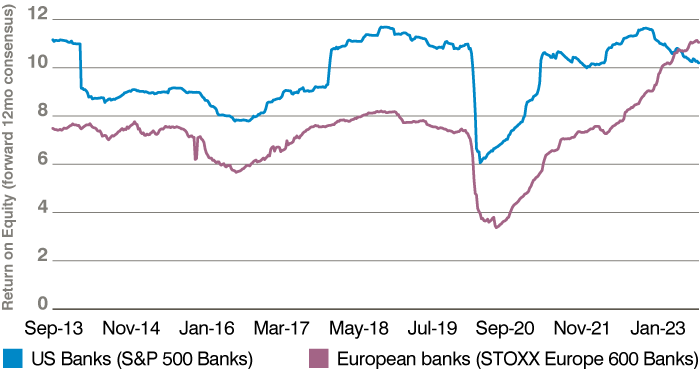

Die Ergebnisse des ersten und zweiten Quartals haben auch den Lichtblick in den Bilanzen der europäischen Banken hervorgehoben - die hohe Rentabilität. Nach einem Jahrzehnt, in dem die Eigenkapitalrendite (RoE) im Vergleich zu den US-amerikanischen Instituten schwach war, wird von den europäischen Banken nun eine höhere Eigenkapitalrendite erwartet.

Die Aktiengeschichte rund um die Ertragsdynamik der Banken mag vorbei sein oder auch nicht - für Anleihegläubiger sind die Aktien wichtig, nicht der Fluss. Eine erwartete Eigenkapitalrendite von ca. 10-11% in den Jahren 2023 bis 2025 ist für Anleihegläubiger auf jeden Fall hilfreich, da sie einen enormen Ertragspuffer bietet, um mögliche Verluste aufzufangen. Die meisten europäischen Banken könnten Kreditverluste, die mit der globalen Finanzkrise vergleichbar sind, allein durch ihre Erträge auffangen - das ist positiv.

Allzeit hohe Kapitalkennzahlen, nach der Krise in der Eurozone niedrige Quoten notleidender Kredite (NPL), starke Erträge - die Kreditkennzahlen des Sektors waren unserer Ansicht nach noch nie so solide. Künftige Gewinnveröffentlichungen werden uns regelmässig daran erinnern.

Abbildung 3: Europäische Banken liefern endlich starke Erträge (Konsens-RoE für die nächsten 12 Monate)

Quelle: Atlanti, Bloomberg, RoE für die nächsten 12 Monate.

Die gute Erfolgsbilanz der AT1-Abrufe kann nicht ewig ignoriert werden.

Das Verlängerungsrisiko ist ein weiteres Thema, bei dem Wahrnehmung und Realität aufeinanderprallen. Dies ist besonders eklatant, da das Jahr 2023 nicht als Ausreisser in Erinnerung bleiben wird - 92 % der AT1-Anleihen mit ihrem ersten Kündigungstermin im Jahr 2023 wurden bisher zurückgezahlt. Im langfristigen Vergleich sind es etwa 94 %, d.h. von den USD 117 Mrd. an AT1-Anleihen, die seit der Entstehung des Marktes ihren ersten Kündigungstermin erreicht haben, wurden USD 109 Mrd. zurückgezahlt.

Bis zum Jahr 2024 werden von den rund USD 30 Mrd. an AT1-Anleihen, die zur Kündigung anstehen, voraussichtlich (konservativ) mindestens 80 % gekündigt, und wahrscheinlich werden im Jahr 2024 mehr als 90 % der Anleihen gekündigt.

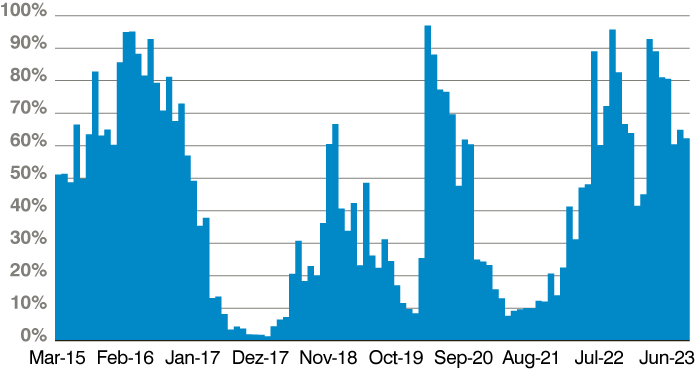

Vor dem Hintergrund der Tatsache, dass Anleihen zu ihrem ersten Kündigungstermin gekündigt werden, spiegelt die Bewertung des Verlängerungsrisikos immer noch die düsteren Aussichten für Kündigungsentscheidungen wider. Nahezu zwei Drittel der AT1-Anleihen sind nach wie vor für eine unbegrenzte Laufzeit gepreist, was die Befürchtung widerspiegelt, dass die Emittenten ihre Anleihen nicht refinanzieren können.

Die Erfahrungen aus dem Jahr 2023 zeigen weiterhin, dass Nichtabrufe eher die Ausnahme als die Regel bleiben werden. Für 2024 sind unter den bereits vorfinanzierten AT1-Anleihen und denjenigen, die zu ähnlichen oder niedrigeren Kosten ersetzt werden könnten, viele der anstehenden Kündigungen bereits sicher. Hinzu kommt, dass die meisten europäischen Banken bereit sind, einige zusätzliche Kosten zu tragen, und dass die Banken in der Lage sind, die Anleihen ohne Refinanzierung unter Verwendung von Überschusskapital abzurufen.

Dies untermauert die These, dass die Bewertungen von AT1-Anleihen im Vergleich zu US-amerikanischen Vorzugsaktien günstig sind, da sich der anleihegläubigerfreundliche Ansatz der europäischen Banken von dem der US-Banken unterscheidet, die sich auf die Maximierung des Wertes für die Aktionäre konzentrieren. Eine höhere Sicherheit der Inanspruchnahme sollte zu einer geringeren Risikoprämie und damit zu engeren Spreads führen, wenn alles andere gleich bleibt.

Abbildung 4: Trotz einer hervorragenden Erfolgsbilanz wird erwartet, dass etwa zwei Drittel der AT1-Anleihen ihren nächsten Kündigungstermin nicht wahrnehmen werden

Quelle: Atlanti, Bloomberg. Daten vom 25.09.2023.

Unserer Ansicht nach sind die Argumente für AT1 CoCos nach wie vor intakt, wobei eine deutliche Diskrepanz zwischen den Fundamentaldaten und den Bewertungen besteht. Der "Status quo"-Katalysator - anhaltend hohe Erträge des Sektors in den kommenden Quartalen und Anleihen, die zum Nennwert zurückgekauft werden - unterstützt eine Normalisierung der Spreads. Während Anleger in AT1-Anleihen von einem sehr hohen Carry profitieren, lässt das Potenzial einer Spread-Einengung und einer Neubewertung der Anleihen zum Abruftermin die Tür für Kurssteigerungen offen - mit Blick auf die nächsten 12 bis 24 Monate insgesamt beträchtliche Renditen.

Wichtige Hinweise und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie dafür dar, dass die Ziele erreicht werden. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Performance des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, sich ändernde Wettbewerbsniveaus innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung und andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie dafür dar, dass die Ziele erreicht werden. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Dieser Artikel enthält zukunftsgerichtete Aussagen in Bezug auf die Ziele, Möglichkeiten und die zukünftige Performance des US-Marktes im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, sich ändernde Wettbewerbsniveaus innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung und andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.