Europäische Aktien - Wir beurteilen die Aussichten für den europäischen Bankensektor nach wie vor positiv; die Marktbewertung der Aktien hat den nachhaltigen Charakter des Anstiegs der Erträge und der Eigenkapitalrendite infolge der Rückkehr zu positiven Zinssätzen nicht erkannt.

Dezember 2023

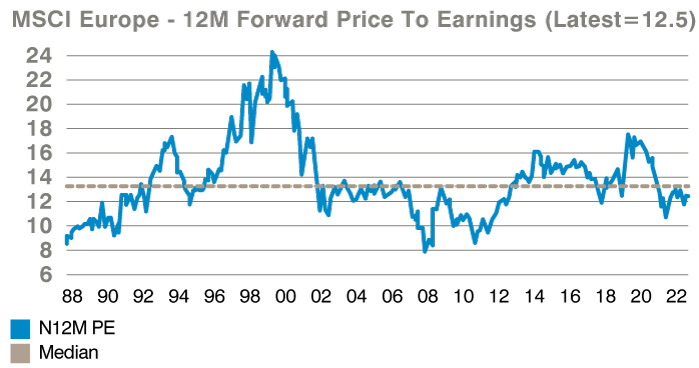

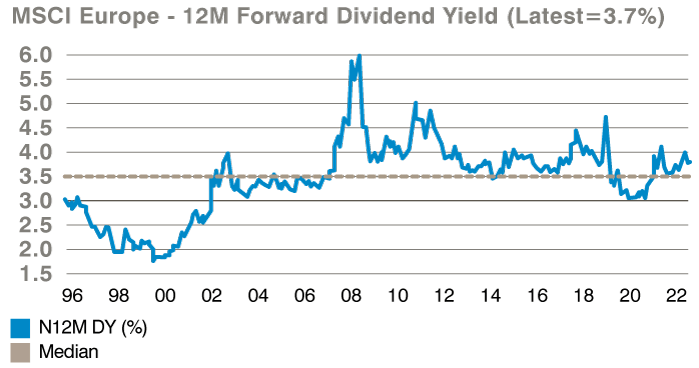

Wir sind der Ansicht, dass die Aussichten für eine weitere Wertsteigerung der europäischen Aktien bis 2024 positiv sind. Der europäische Aktienmarkt (repräsentiert durch den MSCI Europe Index) ist mit dem 12,5-fachen der zukünftigen Gewinne weiterhin attraktiv bewertet und liegt damit unter dem langfristigen Mittelwert. Das erwartete Gewinnwachstum für die nächsten zwei Jahre liegt bei 6 % für 2024 bzw. 9 % für 2025 . Die voraussichtliche Dividendenrendite ist mit 3,7 % ebenfalls sehr attraktiv (und deutlich über dem Medianwert), während Aktienrückkäufe eine immer wichtigere Komponente des europäischen Marktes werden, angetrieben durch Banken und den Energiesektor, und die Dividendenrendite um etwa 2 % erhöhen, was zu einer Gesamtausschüttungsrendite von 5,7 % führt. Trotz der negativen Stimmung in Bezug auf die europäische Wirtschaft darf nicht vergessen werden, dass nur 42 % der Erträge des MSCI Europe Index aus Westeuropa stammen, während der Grossteil der Erträge inzwischen aus den schneller wachsenden Teilen der Welt stammt; diese veränderte Exposition dient letztlich dazu, die strukturelle Wachstumsrate der Anlageklasse zu erhöhen. Das Forward-Price/Earnings-Multiple unserer Strategie (ein gewichtetes durchschnittliches Forward-Price/Earnings-Multiple der Bestände der Strategie) entspricht dem MSCI Index, was zeigt, dass es derzeit keine Ausrichtung des Investmentstils gibt, was mit unserem stilunabhängigen/stilflexiblen Anlageprozess übereinstimmt.

Europäische Forward-Bewertungsmultiplikatoren I

Quelle: Morgan Stanley, per 6. Dezember 2023.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends.

Europäische Forward-Bewertungsmultiplikatoren II

Quelle: Morgan Stanley, per 6. Dezember 2023.

Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends.

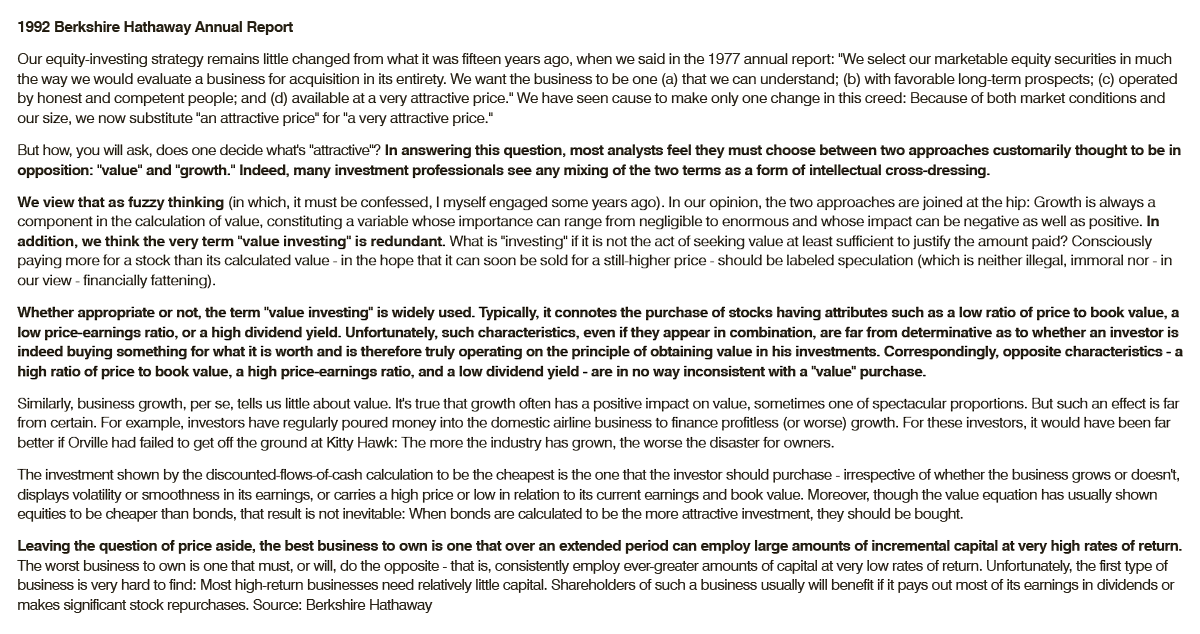

Ein breiter Mix von Performancetreibern im Laufe des Jahres 2023 - trotz eines konzentrierten/fokussierten Anlageprozesses - ist ein Beweis für unser Mantra, sowohl die Aktienauswahl als auch die Portfoliokonstruktion durch das Eingehen idiosynkratischer Risiken voranzutreiben und zu vermeiden, dass wir uns in die langwierige Sortierung in Growth- und Value-Boxen hineinziehen lassen; wir glauben, dass dies der beste Weg ist, Geld zu verwalten und langfristiges Alpha zu generieren, und hoffentlich hilft es uns, nicht in kognitive Fallen zu geraten, in denen wir den Besitz teurer Aktien rechtfertigen müssen, oder in Value-Fallen, weil wir an einem proklamierten Style Bias festhalten. Wir erinnern die Leser an eines unserer Lieblingszitate von Warren Buffet aus dem Jahresbericht von Berkshire Hathaway von 1992.

Quelle: Berkshire Hathaway, per 31. Dezember 1992.

Quelle: Berkshire Hathaway, per 31. Dezember 1992.Mit Blick auf das Jahr 2024 sehen wir die Aussichten für den europäischen Bankensektor nach wie vor positiv. Bei der Bewertung der Aktien am Markt wurde der nachhaltige Charakter des Anstiegs der Erträge/Eigenkapitalrendite (ROE) infolge der Rückkehr zu positiven Zinssätzen nicht berücksichtigt. Wir halten eine Rückkehr zu den extremen Zinssätzen von 2008-2021, die laut der Bank of England ein Jahrhunderttief bei den Zinssätzen darstellten, für höchst unwahrscheinlich, doch ist dies in den Aktienkursen eingepreist. Solange die Zinssätze über 2 % liegen, können die Banken weiterhin attraktive Eigenkapitalrenditen erzielen, die weit über jeder konservativen Schätzung der Kapitalkosten liegen. Dennoch wird der grösste Teil des Sektors immer noch mit einem Abschlag auf den Buchwert gehandelt, obwohl die Renditen auf das materielle Eigenkapital bei den meisten Aktien zwischen 12 und 20 % liegen.

Der Energiesektor weist einige der gleichen "Marktcharakteristika" auf wie der Bankensektor: sehr niedrige Bewertungen im Vergleich zur Historie und hohe Cash-Renditen durch Dividenden und Rückkäufe. Wir glauben, dass dies zum Teil darauf zurückzuführen ist, dass viele Anleger sich weigern, in diesen Sektor zu investieren - entweder weil ihr Mandat dies ausschliesst oder weil sie es vergessen haben oder nicht wissen, wie man den Sektor - ähnlich dem Bankensektor - analysiert (alles sehr schlechte Ausreden). Wir haben in den letzten drei Jahren mehrfach die Ansicht geäussert, dass wir davon ausgehen, dass der Ölpreis in den nächsten zehn Jahren in einer höheren Preisspanne bleiben wird, da die weltweiten Kapitalinvestitionen in die Kohlenwasserstoffförderung deutlich zurückgehen und die Nachfrage (immer noch) steigt, da die Entwicklungsländer und die Länder, die nicht der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) angehören, den gleichen Lebensstandard der Mittelklasse anstreben, den wir in der OECD geniessen. Wir fügen hinzu, dass es aufgrund unzureichender Kapitalinvestitionen wahrscheinlich zu Engpässen und Preisineffizienzen im gesamten Energiespektrum kommen wird, was in einer ganzen Reihe von Bereichen wie Raffinerie, Handel, Flüssigerdgas (LNG), Marketing und Einzelhandel Gewinnchancen bietet - in der Tat könnte man sich keine schlechter durchdachte und miserabel umgesetzte öffentliche Energiepolitik ausdenken als die, die wir derzeit in Europa erleben, die den Energieunternehmen attraktive Gewinnchancen und attraktive Renditen auf das eingesetzte Kapital bietet. Es ist auch wichtig, die Leser daran zu erinnern, dass wir eine sehr grosse Rolle für europäische integrierte Energieunternehmen bei der Energiewende sehen und in der Tat glauben, dass die Energiewende ohne das technische Know-how und die finanzielle Schlagkraft europäischer Energieunternehmen nicht möglich sein wird. Europäische Unternehmen sind in Bereichen wie Solar- und Windenergie (On- und Offshore), grünem und blauem Wasserstoff, der Einführung von Ladevorrichtungen für Elektrofahrzeuge, Biokraftstoffen, nachhaltigem Flugbenzin, Kohlenstoffabscheidung und -speicherung aktiv, und wir werden sie weiterhin in ihren Bemühungen um die Dekarbonisierung unserer Gesellschaften unterstützen.

Ausserhalb der Bereiche Banken und Energie halten wir ein erhebliches Engagement in Marktsegmenten aufrecht, die von starken strukturellen Wachstumstreibern profitieren, in denen wir bestrebt sind, dass unsere Beteiligungen zu den weltweit besten ihrer Klasse gehören und in denen die Aktien attraktiv/angemessen bewertet sind. Unserer Meinung nach ist der interessanteste Bereich dieser Art die Halbleiterindustrie und Technologieunternehmen mit hohem Investitionsbedarf, die unsere Beteiligungen an Infineon, STM, ASM International, BE Semiconductor und Atlas Copco umfassen. Der grösste Treiber für Infineon und STM ist der Automobilsektor, in dem der Übergang zu Elektrofahrzeugen und die Zunahme der Sicherheit und des autonomen Fahrens den Halbleiteranteil pro Auto (um ein Vielfaches) dramatisch erhöhen wird, so dass die verstärkte Durchdringung dieser Technologien das säkulare Wachstum antreibt. Was uns an automobilen Halbleitern (über alle automobilen Anwendungen hinweg) besonders gefällt, ist die Tatsache, dass, sobald sie einmal in ein Fahrzeug eingebaut sind, typischerweise eine starke Nachfragebeständigkeit besteht, da die Automobilhersteller dazu neigen, Halbleiterkomponenten nicht auszutauschen, es sei denn, das Fahrzeug wird grundlegend umgestaltet; darüber hinaus sehen wir ein sehr starkes Wachstum durch breitere Elektrifizierungstrends wie erneuerbare Energien und das explosive Wachstum des Energiebedarfs von Rechenzentren. Es ist kaum zu glauben, dass Infineon und STM angesichts ihrer starken Position in ihren jeweiligen Segmenten und der viel höheren Bewertungen der US-Konkurrenten sowie des starken strukturellen Wachstums zu Bewertungen gehandelt werden, die nahe an den Tiefstwerten des Jahrzehnts liegen. Unsere Halbleiter-Kapitaltitel ASM International und BE Semiconductor haben beide im Jahr 2023 einen ausserordentlichen Kursanstieg erlebt und werden zu Multiplikatoren gehandelt, die näher am oberen Ende ihrer historischen Spanne liegen, was uns zu einigen Gewinnmitnahmen ermutigt hat, aber wir sind nach wie vor von den sehr starken strukturellen Wachstumstreibern angezogen, die ein "Schrumpfen" von Halbleitern über die Lithografie hinaus erfordern.

Weitere Bereiche, in denen wir eine attraktive Kombination aus Bewertung, strukturellem Wachstum und angemessenen Renditen sehen, sind Branchen, von denen wir erwarten, dass sie durch die Dekarbonisierung und den Übergang zur Netto-Null einen starken Impuls erhalten. Zu den Aktien, die im Bereich der Elektrifizierung angesiedelt sind, wo bis 2050 eine 2-3-fache Steigerung der Stromerzeugung, -übertragung und -verteilung erforderlich ist, gehören Prysmian, Schneider (und natürlich Infineon und STM); zu den Aktien, die im Bereich der Gebäudehülle angesiedelt sind, wo strengere Standards für thermische Effizienz und Neubauten erforderlich sind, gehören Kingspan und Saint Gobain; und zu den Aktien, die im Bereich des grünen und blauen Wasserstoffs angesiedelt sind, gehören Linde, Atlas Copco und natürlich unsere Energieaktien. Der Übergang zu einer Netto-Null wird einen gewaltigen Anstieg der Sachinvestitionen erfordern - weit mehr als die Politiker ihren Wählern erläutert haben - und dies wird ein starker Nachfragetreiber für viele unserer Portfoliounternehmen mit dem richtigen Engagement sein.

Neben den oben genannten Engagements, die von erkennbaren strukturellen Wachstumstreibern angetrieben werden, haben wir mehrere grosse Engagements mit starken idiosynkratischen Treibern. Zu diesen Aktien gehören Ryanair, Volvo Trucks, Novo Nordisk und Inditex. Der Hauptgrund für Ryanair ist die sehr starke Marktposition im innereuropäischen Kurzstreckenflugverkehr in Verbindung mit gut kontrollierten und etablierten Kosten und einem engen Zeitplan für die Auslieferung neuer Flugzeuge in einer Zeit, in der das Angebot in der Branche begrenzt ist und sich die Kundennachfrage nach Covid normalisiert. Die Aktie wird zu einer aussergewöhnlich niedrigen Bewertung gehandelt und steht kurz davor, aufgrund steigender Flugpreise und sinkender Kapitalintensität einen hohen Cashflow zu erzielen. Das Unternehmen ist im Luftfahrtsektor auch führend bei der Ökologisierung", da es sehr niedrige Kohlenstoffemissionen pro Passagier-KM aufweist und eine klare Strategie für den Einsatz von nachhaltigem Flugkraftstoff verfolgt. Novo Nordisk ist aufgrund der explosionsartigen Nachfrage nach seinen innovativen Medikamenten zur Gewichtsreduzierung und den ausgezeichneten Ergebnissen aus klinischen Studien, die sich auf die Risiken von Herz-Kreislauf- und Nierenerkrankungen konzentrieren, weiterhin auf dem Vormarsch. Wir glauben fest an das langfristige Potenzial dieser Medikamente zur Verbesserung der menschlichen Gesundheit, aber der Weg dorthin wird nicht linear verlaufen, und die Bewertungen sind im historischen Vergleich hoch.

1 Quelle: Bloomberg, Stand: 6. Dezember 2023

2Quelle: Bloomberg, Stand: 6. Dezember 2023

2Quelle: Bloomberg, Stand: 6. Dezember 2023

Wichtige Hinweise und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Die hier beschriebenen spezifischen Investitionen stellen nicht alle von GAM getroffenen Investitionsentscheidungen dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden.

Der MSCI Europe Index bildet große und mittelgroße Unternehmen aus 15 europäischen Industrieländern (Developed Markets, DM) ab. Mit 428 Konstituenten deckt der Index etwa 85% der um den Streubesitz bereinigten Marktkapitalisierung des Aktienuniversums der europäischen Industrieländer ab. Anleger können nicht direkt in Indizes investieren. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit den Fonds verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich.

Dieses Material enthält zukunftsgerichtete Aussagen, die sich auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen beziehen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen wird keine Haftung übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen weder Empfehlungen der Portfoliomanager noch eine Garantie für die Erreichung der Ziele dar.

Die hier beschriebenen spezifischen Investitionen stellen nicht alle von GAM getroffenen Investitionsentscheidungen dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden.

Der MSCI Europe Index bildet große und mittelgroße Unternehmen aus 15 europäischen Industrieländern (Developed Markets, DM) ab. Mit 428 Konstituenten deckt der Index etwa 85% der um den Streubesitz bereinigten Marktkapitalisierung des Aktienuniversums der europäischen Industrieländer ab. Anleger können nicht direkt in Indizes investieren. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit den Fonds verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich.

Dieses Material enthält zukunftsgerichtete Aussagen, die sich auf die Ziele, Möglichkeiten und die zukünftige Entwicklung des US-Marktes im Allgemeinen beziehen. Zukunftsgerichtete Aussagen können durch die Verwendung von Wörtern wie "glauben", "erwarten", "antizipieren", "sollten", "geplant", "geschätzt", "potenziell" und anderen ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.